El mismo pedido de dropshipping puede generar tres tratamientos fiscales distintos según el Incoterm pactado, el origen del envío y si el proveedor aplica IOSS. Para una tienda en España es crítico decidir desde la negociación con el proveedor quién asume el IVA en la importación y cómo se repercute al cliente, porque esa decisión afecta precio final, margen, contabilidad y la experiencia en devoluciones.

Cuándo exigir IOSS o DDP al proveedor: criterios prácticos para la negociación

La elección entre pedir que el proveedor use IOSS, que haga envíos DDP o conformarse con DAP depende de volumen, ticket medio y complejidad de devoluciones. Si tu ticket medio es bajo y vendes muchas unidades pequeñas, exigir IOSS simplifica la experiencia: el IVA se cobra al cliente en la tienda y el proveedor declara y remite el IVA en la UE, evitando retenciones en aduanas. Para productos de alto valor o márgenes ajustados, negociar DDP puede ser preferible, porque convierte al proveedor en responsable de impuestos y aranceles, pero suele incrementarse el coste unitario y complica reclamaciones si hay incidencias. Si el proveedor se niega a asumir costes, opta por DAP y prepara al cliente a pagar IVA en destino en aduanas, aunque esa opción genera fricción comercial y devolución de pedidos más costosa. Exige siempre documentación: número IOSS del proveedor si lo usa, o factura proforma con Incoterm claro; sin pruebas, tu contabilidad no podrá justificar exenciones ni inversión del sujeto pasivo.

Tres escenarios operativos con ejemplos numéricos y asientos contables tipo

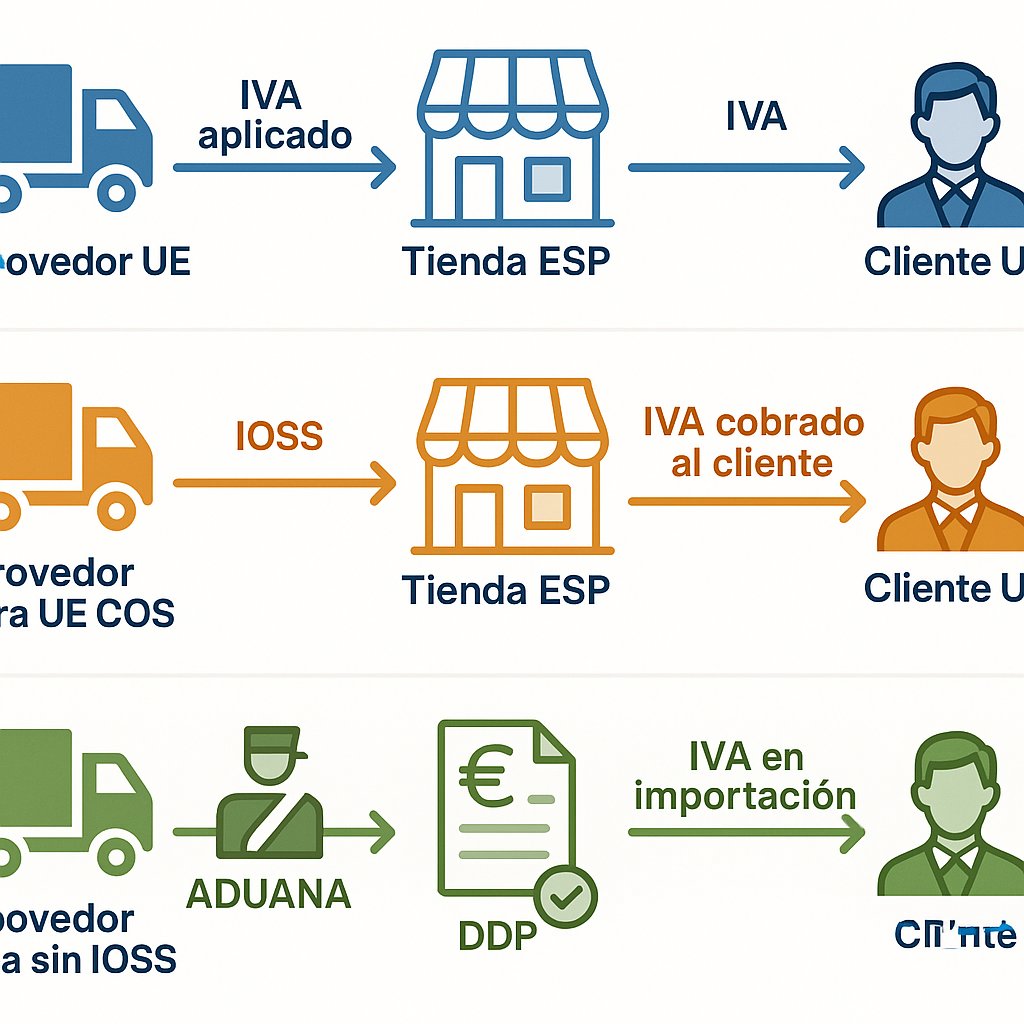

Escenario A: proveedor UE. El proveedor factura con IVA o aplica la inversión del sujeto pasivo si te suministra desde otro país de la UE a tu tienda española con tu NIF-IVA intracomunitario. Supongamos precio proveedor 50 €, portes 5 €, IVA 21%. Si el proveedor emite factura con IVA incluido, la venta a tu cliente debe desglosar el IVA repercutido al consumidor final. Asiento simplificado al recibir la factura: Debe 600 (compras) 45,45 €; Debe 472 (IVA soportado) 9,55 €; Haber 410 (proveedores) 55,00 €. Si el proveedor aplica inversión del sujeto pasivo, recibes factura sin IVA y contabilizas la autorrepercusión al vender B2B. Escenario B: proveedor fuera UE con IOSS. El proveedor declara las importaciones a través de IOSS y repercute el IVA al cliente en el checkout. Imagina precio proveedor 20 €, envío incluido por IOSS, IVA 21% sobre PVP de venta al cliente de 40 €. En la venta online asientas: Debe 572 (banco) 40,00 €; Haber 700 (ventas) 33,06 €; Haber 477 (IVA repercutido) 6,94 €. El proveedor debe entregarte su comprobante IOSS para auditar la cadena y tú solo gestionas la comisión de la pasarela como gasto. Escenario C: proveedor fuera UE sin IOSS. El IVA e importación se liquida en aduana o lo paga el proveedor si pactáis DDP. Si vendes PVP 40 € y la aduana repercute 8 € de IVA al importar, el cliente puede recibir un aviso de pago o el transportista cargará ese IVA en nombre del importador. Para contabilizar una importación a nombre de tu empresa: Debe 600 (compras) 20,00 €; Debe 472 (IVA soportado importación) 8,00 €; Debe 477 (IVA repercutido si lo cobras) 6,94 €; Haber 572 (pagos) 34,94 €; ajusta según si el transportista cobra aranceles o fees adicionales. En todos los casos incluye las comisiones de pasarela y tarifas logísticas como gastos (cuentas 626/627) y registra retenciones o fees por cobro aparte.

Devoluciones, notas de crédito y cómo impactan al IVA en la práctica

Las devoluciones alteran el IVA repercutido y requieren notas de crédito que reflejen el mismo tratamiento fiscal aplicado en la venta original. Si tu proveedor usó IOSS, la nota de crédito idealmente deberá venir con referencia al número IOSS para que el proveedor pueda rectificar sus declaraciones; en la contabilidad de la tienda ajustas la venta y el IVA repercutido: Debe 700 (ventas) 33,06 €; Debe 477 (IVA repercutido) 6,94 €; Haber 572 (banco) 40,00 € para reembolsar. En importaciones DDP, coordina con el proveedor quién asume el coste de la devolución y solicita factura rectificativa que anule la importación o permita reclamar el IVA en aduanas; sin documento válido, la tienda soportará el IVA hasta recuperar el gasto por reclamación administrativa. Define una política de devoluciones que especifique quién paga transporte retorno y quién tramita rectificaciones IVA; esa cláusula evita disputas y costes imprevistos.

Pasos prácticos para registrarse en IOSS/OSS, documentación obligatoria y checklist antes de firmar

Para registrarte en IOSS/OSS necesitas un intermediario fiscal si no operas desde otro Estado miembro y hay requisitos de información periódica. Pide siempre al proveedor su número IOSS o la factura con Incoterm DDP claramente indicado; exige además comprobantes de despacho aduanero si la importación se realiza a nombre de tu empresa. Antes de cerrar contrato verifica que el proveedor acepta emitir facturas con Incoterm pactado, facilita número IOSS cuando corresponda y acepta notas de crédito en caso de devoluciones. Si quieres auditar proveedores y reducir riesgos operativos, nuestra guía para evaluar proveedores ofrece plantillas y pruebas de pedido que encajan con estos requisitos y te ayuda a filtrar quien realmente gestiona IOSS o DDP. Para la facturación y los flujos contables más complejos, consulta también la guía práctica interna sobre registro y asientos que detalla formatos de factura y ejemplos de conciliación bancaria.

Resolver correctamente quién paga y declara el IVA en dropshipping internacional es una decisión operativa y comercial, no solo fiscal. Pacta Incoterms claros, exige documentación (IOSS, facturas y acuses de aduana) y ajusta precios y políticas de devolución a la carga fiscal real para que tu tienda mantenga margen y ofrezca una experiencia predecible al cliente.