El IVA en dropshipping suele confundir porque la regla no depende solo de quién vende, sino de dónde comienza el transporte, del estatus del proveedor, del uso de IOSS/OSS y de los Incoterms. Aquí tienes un mapa de decisiones rápido y 10 casos prácticos con el texto exacto que puedes poner en la factura, un asiento contable simplificado y qué documentos conservar para justificar la operación ante Hacienda.

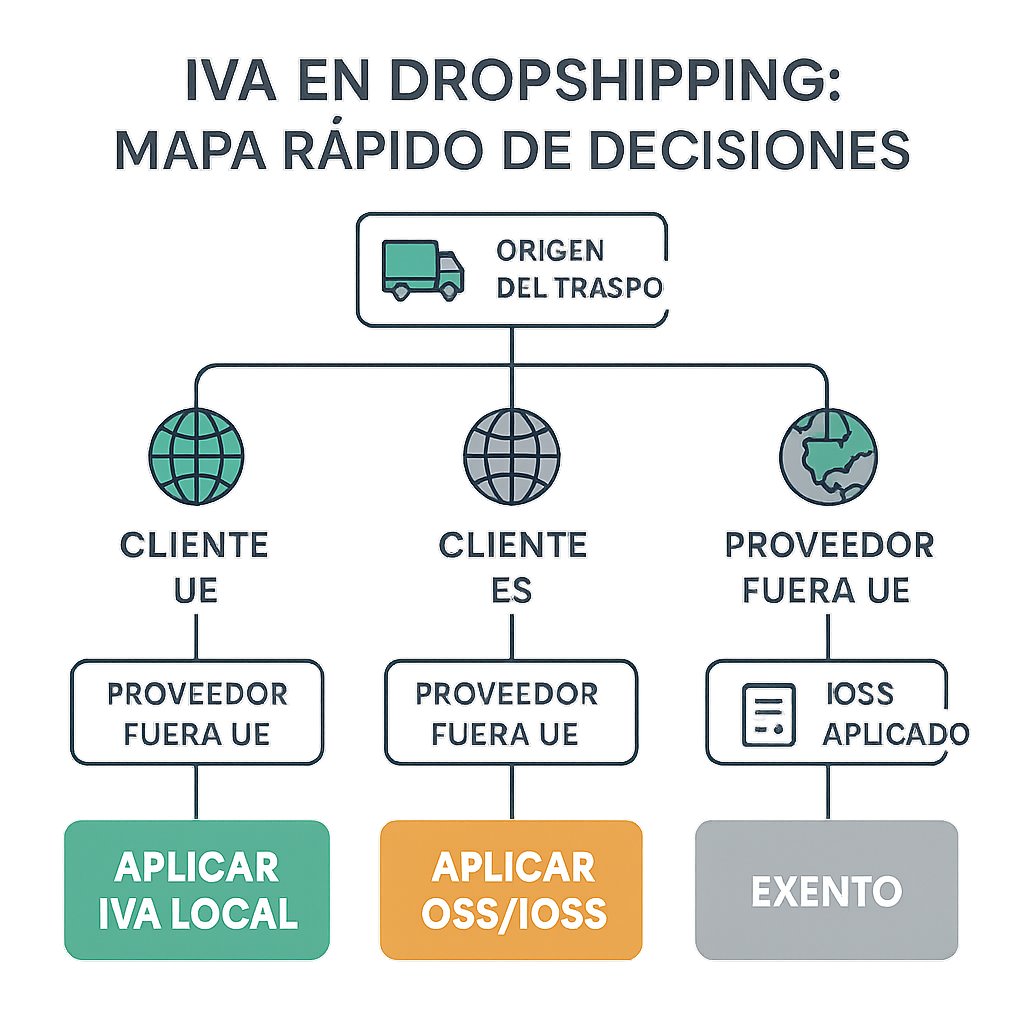

Mapa rápido de decisiones según origen del envío, IOSS/OSS e Incoterms

Si el transporte comienza en España y el cliente está en España aplica IVA español; si el transporte comienza en otro país de la UE y vendes a cliente español puede tratarse de una entrega intracomunitaria del proveedor a tu empresa y posterior entrega nacional al cliente; si el envío parte de fuera de la UE y el proveedor aplica IOSS, el IVA se repercute en el checkout y debes incluir el número IOSS en la factura; si no hay IOSS y el cliente asume despacho (DAP/DDU), la importación realiza la gestión aduanera y el IVA se liquida en la importación. Para decidir en 30 segundos identifica tres datos: país de salida, país destino y quién figura en la documentación de transporte como vendedor o importador. Esa combinación te dirá si aplicas IVA local, OSS/IOSS o si la operación es exenta por exportación/consignación fuera de la UE.

10 escenarios prácticos: factura tipo, asiento contable y pruebas a conservar

1) Venta a cliente en España con proveedor nacional. Texto factura: «Entrega de bienes. Operación interior sujeta y no exenta. Tipo 21%». Ejemplo numérico: Base 100, IVA 21, Total 121. Asiento simplificado: Debe 430 Clientes 121; Haber 700 Ventas 100; Haber 477 IVA repercutido 21. Conserva albaranes y confirmación del proveedor. 2) Venta a cliente en España con proveedor UE (transporte desde UE). Si eres obligado a facturar como vendedor en España: emite factura con IVA español. Si existe trasiego intracomunitario documentado y tú facturas como empresa con IVA intracomunitario, aplica norma de entrega intracomunitaria y reasigna según tu modelo fiscal; guarda B/L, tracking y factura del proveedor UE. 3) Venta a cliente en España con proveedor fuera UE y envío directo con IOSS. Texto factura: «Entregado al consumidor. IVA repercutido según tipo. Número IOSS: ESXXXXXXXX». Cobra el IVA en el checkout; asiento: Debe 430 Clientes (total cobrado); Haber 700 Ventas (base); Haber 477 IVA repercutido (cuota). Conserva comprobante IOSS y recibos del proveedor. 4) Venta a cliente en otro país UE con proveedor fuera UE. Si aplicas OSS y registras la venta a distancia en OSS, repercute IVA del país de destino o usa OSS para declarar; factura con leyenda «Operación sujeta a OSS» y registro OSS. Conserva pedidos y etiquetas de envío que muestren destino. 5) Venta a cliente UE con proveedor UE pero transporte desde España. Normalmente facturas sin IVA si se da una entrega intracomunitaria entre empresas con NIF-IVA; si el cliente es consumidor aplica IVA del país de consumo (OSS). Guarda número VAT del cliente, albaranes y pruebas de transporte. 6) Venta a cliente fuera de la UE. Marca la operación como exportación exenta. Texto factura: «Exportación exenta de IVA – artículo aplicable» y adjunta documentación aduanera, B/L o AWB para justificar la exención. 7) Pedido a través de marketplace que factura al cliente versus marketplace que factura al vendedor. Si el marketplace emite factura al cliente y recoge IVA por sus obligaciones, tu factura al marketplace será una factura B2B; conserva el contrato y comprobante de la plataforma. Si eres tú quien factura al cliente, aplica las normas según origen del transporte y tu posición como vendedor. 8) Pedido DDP vs DAP cuando el vendedor asume costes. En DDP el vendedor actúa como importador y debe liquidar IVA en la importación; factura al cliente incluyendo el IVA repercutido. Conserva el despacho aduanero y facturas del agente. 9) Compra a proveedor que no emite factura (dropshipper intermediario). Si no hay factura, documenta con contrato, confirmación de pedido, comprobante de pago y AWB; registra la operación como compra sin factura y justifica el coste con pagos y documentación alternativa. 10) Corrección tras devolución o factura errónea. Emite una factura rectificativa marcada claramente «Factura rectificativa» detallando importe original y diferencia. Asiento de regularización: Debe 477 IVA repercutido (cantidad a devolver); Haber 430 Clientes (mismo importe). Guarda notificación al cliente y comprobante de devolución.

Checklist imprescindible antes de abrir ventas y cómo evitar inspecciones

Antes de lanzar, configura correctamente los ajustes de IVA en tu plataforma, programa las reglas de IOSS/OSS y comprueba la política de facturación de tu proveedor. Asegúrate de incluir en la factura los datos completos del emisor y receptor, NIF-IVA cuando proceda, y el texto legal que corresponda (IOSS, exención por exportación, entrega intracomunitaria). Ajusta condiciones de venta para dejar claro quién asume aranceles y quién realiza la importación (DDP vs DAP). Mantén un archivo con albaranes, AWB/B/L, contratos con proveedores y capturas de pantalla del pedido para justificar las operaciones ante Hacienda. Evita frases ambiguas como «envío directo desde proveedor» sin documentos que prueben punto de inicio del transporte; esa vaguedad es una de las causas más frecuentes de inspección. Si aún tienes dudas sobre asientos o automatización de facturación, revisa la guía práctica de asientos contables para dropshipping y la guía para configurar la facturación y el IVA automático en tu tienda para no depender de procesos manuales.

Si necesitas plantillas o una revisión rápida de tu configuración fiscal y de facturación puedo ayudarte con una auditoría puntual o con plantillas adaptadas a tu modelo (IOSS, DDP, marketplace). Guarda esta guía como referencia práctica y conserva siempre la prueba de transporte: ese documento es clave para justificar la aplicación correcta del IVA en cualquier caso.

Contabilidad práctica para dropshipping y configurar la facturación y el IVA automático son lecturas recomendadas para completar los ejemplos y automatizar los asientos.