La operación triangular dropshipping IVA es una figura fiscal que aparece con frecuencia cuando un proveedor de la UE envía mercancías directamente al cliente final en otro Estado miembro, y el vendedor intermedio está establecido en España. Comprender cuándo se trata realmente de una venta triangular y qué exigencias documentales y contables conlleva es clave para evitar sanciones y para fijar precios con seguridad en tu tienda online.

Cómo identificar los tres roles y las condiciones que convierten una venta en operación triangular

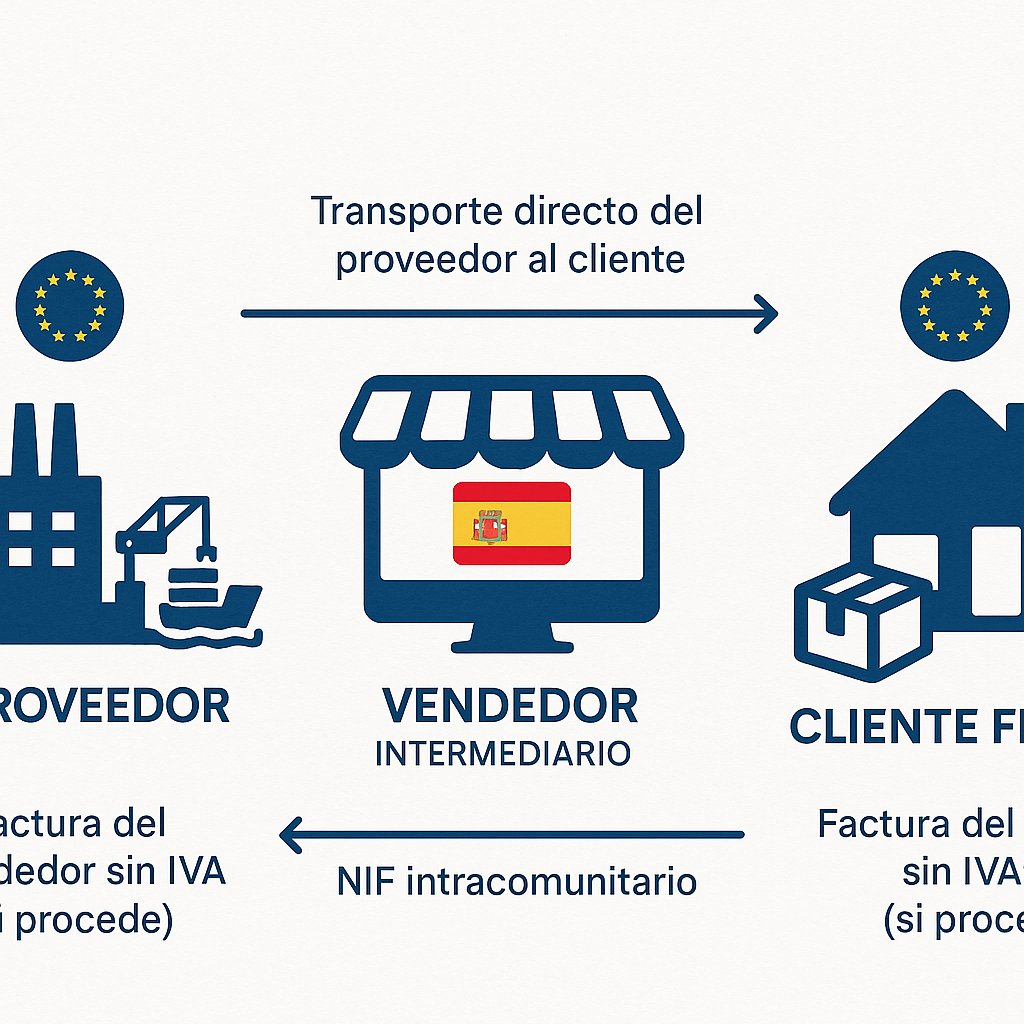

La operación triangular exige la concurrencia de tres operadores distintos ubicados en tres Estados miembros diferentes: el proveedor que entrega la mercancía, el intermediario o vendedor (tu tienda en España) y el comprador final en otro país de la UE. Para que se considere triangular en el contexto dropshipping, el transporte debe iniciarse por el proveedor directamente hacia el cliente final sin pasar por el intermediario, y las mercancías tienen que estar situadas en la UE cuando se produce el envío. Si el proveedor está fuera de la UE no hablamos de triangular sino de una importación o de una venta internacional con obligaciones distintas. Es importante diferenciar esta figura de la entrega intracomunitaria directa entre dos operadores o de la venta a distancia: en la triangle la exención de IVA en la factura del vendedor solo procede si existen las tres partes y se cumplen las reglas de transporte y acreditación del NIF intracomunitario del cliente.

Obligaciones de facturación y registros que debe llevar el vendedor español

Cuando tu tienda en España actúa como intermediaria en una operación triangular y cumple las condiciones anteriores, puedes emitir la factura sin IVA siempre que el comprador final sea un empresario o profesional con NIF intracomunitario válido. Esa factura debe incluir el NIF intracomunitario del comprador y la referencia que permita vincular la operación con la entrega real gestionada por el proveedor. Además, como vendedor tendrás que reflejar la operación en tus libros de ventas y en las declaraciones informativas que correspondan en España, como el registro de operaciones intracomunitarias (modelo informativo aplicable). Desde el punto de vista contable, contabilizas la venta bruta sin IVA en la cuenta de ingresos correspondiente y registras el coste según la factura del proveedor; no se trata de aplicar IVA repercutido en la factura al cliente, pero sí de conservar la prueba que justifica la exención. Si necesitas repasar cómo calcular IVA y gastos relacionados con ventas en dropshipping, consulta la guía práctica sobre IVA, descuentos y gastos de envío en dropshipping.

Comprobaciones documentales imprescindibles que debes exigir a tu proveedor para no arriesgar la exención

La clave para sostener una factura sin IVA es la documentación que acredita el transporte desde el proveedor al cliente final y la validez del NIF intracomunitario del comprador. Pide al proveedor la factura donde conste que el envío se dirige al cliente final, el albarán o conocimiento de embarque (AWB/CMR) donde figure el inicio del transporte y el comprobante de entrega o seguimiento que muestre la recepción por parte del comprador. Verifica el NIF intracomunitario del cliente en el sistema VIES antes de emitir la factura y exige que el proveedor detalle en su propia factura el destino del bien. Digitaliza y archiva toda la correspondencia y los documentos de envío porque Hacienda solicita pruebas en inspecciones. Para reducir fricciones operativas, prioriza proveedores europeos con procesos claros de facturación y envío; si quieres un punto de partida para localizar fabricantes y proveedores en la UE adecuados para dropshipping, revisa la guía sobre proveedores en Europa.

Devoluciones, rectificaciones y los errores frecuentes que generan sanciones

Las devoluciones y las rectificaciones requieren un tratamiento cuidadoso: si detectas que una operación triangular se facturó indebidamente con IVA, deberás emitir una factura rectificativa y conservar la nueva documentación que justifique el asiento contable. Si la falta es que no existió transporte directo o que el NIF intracomunitario del cliente no era válido, la exención desaparece y tendrás que regularizar la situación aplicando el IVA correspondiente y documentando el ajuste. Entre los errores que más sancionan están facturar con IVA cuando concurren los requisitos de triangularidad, no conservar prueba fehaciente del inicio del transporte, o no verificar el NIF intracomunitario del comprador. Otros desajustes habituales surgen al mezclar operaciones triangulares con ventas a distancia o con envíos desde terceros países sin adaptar la facturación. Si detectas transacciones repetidas con documentación incompleta o proveedores que no aportan pruebas de envío, considera suspender ese proveedor hasta resolver el riesgo o consultar con asesor fiscal.

Antes de activar un proveedor para ventas intracomunitarias, verifica estos puntos: confirmación por escrito de que el transporte lo inicia el proveedor hacia el cliente final, existencia de factura del proveedor que indique el destino, comprobación del NIF intracomunitario del comprador en VIES, procesos de seguimiento y entrega documentados y la integración del flujo documental con tu contabilidad. Señales de alarma que requieren asesor fiscal incluyen operaciones habituales sin pruebas de transporte, discrepancias entre la dirección de envío y el NIF declarado del cliente, y proveedores que emiten facturas genéricas sin detalles del transporte. Mantén procesos internos claros y pruebas archivadas: así minimizas riesgos fiscales y puedes escalar tu negocio dropshipping con seguridad.